2022年网络安全并购交易超450起

托管安全服务提供商(MSSP)引领2022年网络安全并购风潮,交易数量是2021年的两倍之多。

安全媒体SecurityWeek的分析表明,2022年宣布的网络安全相关并购交易数量超过450起。

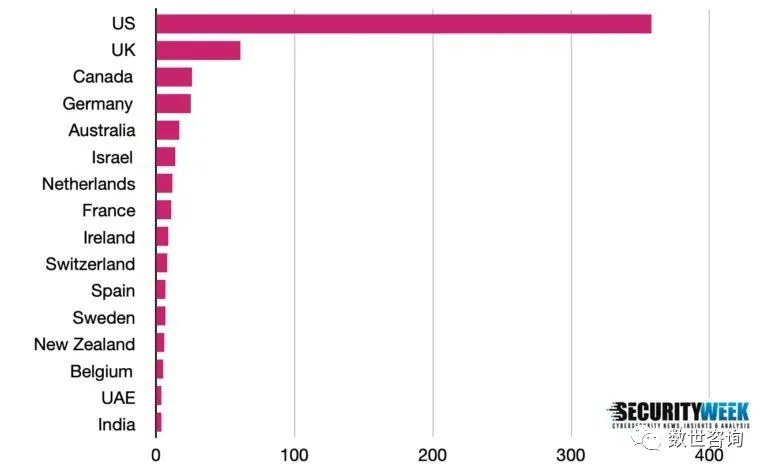

2022年总共录得455起网络安全相关交易,2021年时这一数字为435起。在交易数量上,美国和英国继续领跑,但以色列和澳大利亚被加拿大和德国超越。

涉及美国公司的交易数量从341起增加到358起,英国则从70起下降到了61起。

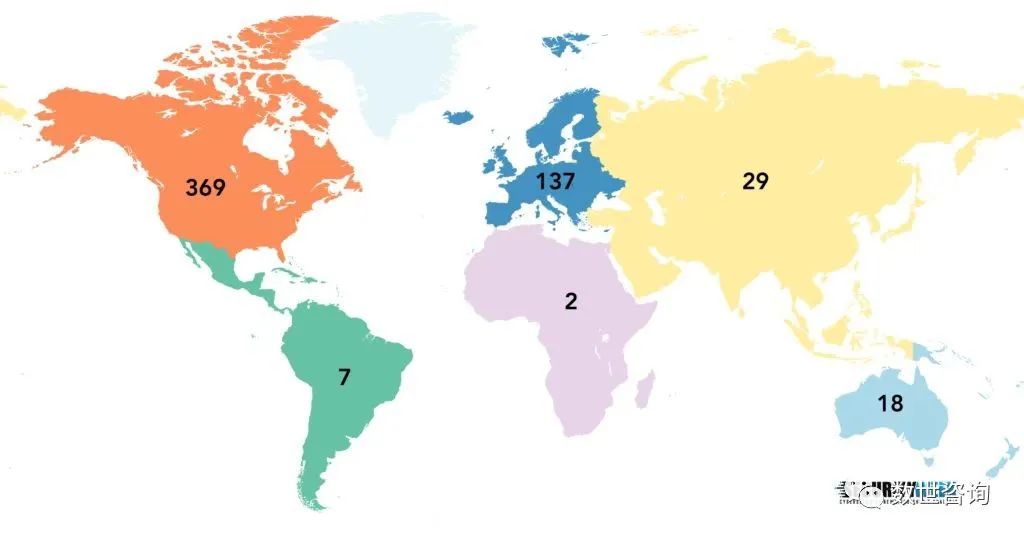

按大洲划分,北美和欧洲的并购交易数量与上一年大致相同,继续遥遥领先。相比2021年,亚洲和大洋洲的网络安全相关并购交易数量出现下滑,但拉丁美洲的并购交易活动却是上一年的两倍还多。

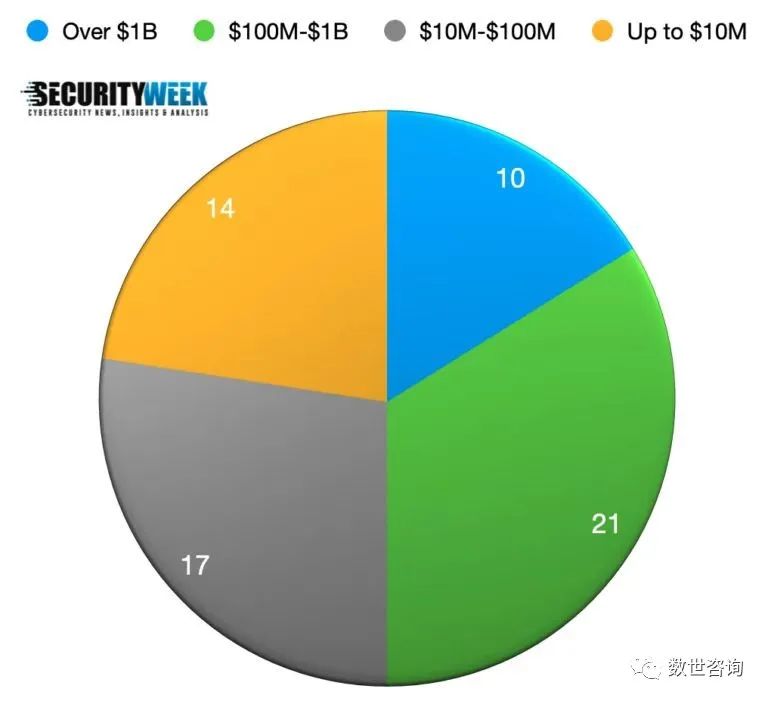

2022年共有62起交易披露了财务细节,远远低于2021年的88起。

2022年,并购交易披露的交易总额超过630亿美元。共有十家公司以超过10亿美元的价格被收购,基本与2021年持平。网络安全行业最大的一笔交易是谷歌收购Mandiant。

Thoma Bravo以10亿多美元的价格收购了SailPoint、Ping Identity和Forgerock,据报道还以40亿美元出售了Barracuda Networks。Vista Equity Partners用10亿多美元收购了两家公司:KnowBe4和Citrix(Citrix是和Evergreen Coast Capital一起联手收购的)。

其他主要并购交易还包括Kaseya收购Datto、Carlyle Group收购ManTech International,以及AMD收购Pensando。

百万美元级收购交易的数量基本与2021年持平,但千万和上亿美元级交易的数量从64起下降到了38起。

至于2022年网络安全并购交易中涉及的公司类型,托管安全服务提供商(MSSP)一骑绝尘,150多起交易都涉及MSSP,是2021年时的两倍还多。很多MSSP都希望买下其他托管服务提供商(MSP),以此寻求自身扩张。

此外,近期一项调查显示,许多MSP注重发展自身网络安全实践,计划投资威胁情报、检测与响应、实时攻击可见性,以及取证和事件响应。

SecurityWeek单独跟踪记录了MSSP交易。这类交易在网络安全行业中举足轻重,很有必要加以跟踪,但SecurityWeek为了更好地了解其他类型的交易而单独跟踪了MSSP交易。

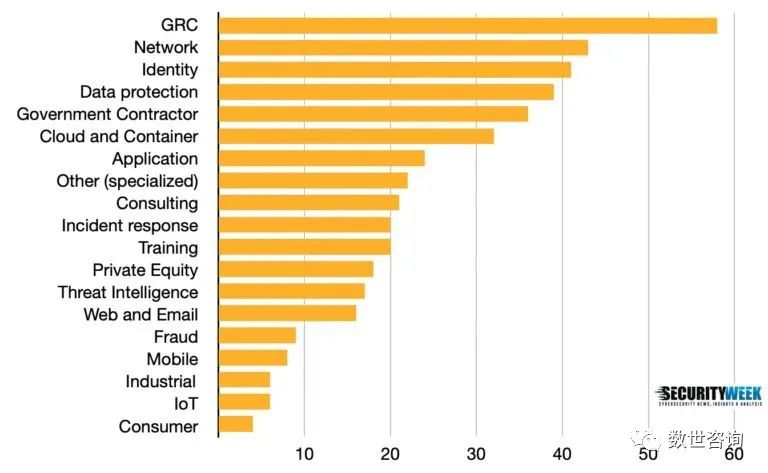

治理、风险与合规(GRC)类交易排第二,2022年共有58起并购交易涉及这些类型的公司。需要注意的是,2021年GRC类交易的数量是超过MSSP的,当时录得的GRC类交易数量接近80起。

与2021年一样,提供网络安全和身份相关服务的公司在网络安全并购交易中列第三和第四位,但与数据保护相关的交易数量几乎翻了一番,从第十位直冲到了第五位。

甚至在2022年上半年,数据保护就明显会是并购交易的焦点了:上半年宣布的交易数量已与整个2021年持平。

相比2021年,2022年涉及政府承包商的交易数量略有下降,从43起下降至36起,但仍然是最常见的交易类型之一。其中包括Carlyle Group以42亿美元收购ManTech International。

美国政府继续投入完善其网络能力。因此,IT和网络安全承包商争先恐后地通过战略性收购来扩展和增强自己的能力,以期在未来获得回报。

SecurityWeek收集的数据显示,私募股权(PE)公司继续大笔下注网络安全:2022年宣布的并购交易中有18起涉及私募股权公司,与上一年大致相同。

私募股权公司收购了专精于云安全、数据保护、威胁情报、风险管理、应用程序安全、身份、网络安全、安全运营中心(SOC)、移动安全、安全访问和托管服务的公司。

2022年网络安全并购交易中有三起涉及特殊目的收购公司(SPAC)。

涉及以下类型公司的交易数量都超过了10起:云(32)、应用程序(24)、专业(22)、咨询(21)、事件响应(20)、培训(20),威胁情报(17),以及Web和电子邮件(16)。

“专业”类型包含提供备受关注的安全服务的那些公司,包括但不限于:区块链、量子、支付、公共关系、医疗保健、硬件、教育、认证、设计和汽车。

在并购交易数量方面,2023年开局与2022年类似。一方面,全球经济放缓或可导致2023年交易数量下滑,因为公司可能会更加谨慎而推迟收购带来的扩张。但另一方面,一些公司可能会密切关注市场,希望能趁机折价买下手握新兴技术的初创公司。