国内商用密码企业分析及行业趋势

密码技术是保障网络与信息安全的核心技术和基础支撑,通过加密保护和安全认证两大核心功能,可以完整实现防假冒、防泄密、防篡改、抗抵赖等安全需求,在网络空间中扮演着“信使”“卫士”和“基因”的重要角色。

01 商用密码行业现状

第一,国内商用密码行业起步晚但发展快,技术和产品一段时期或未来一个阶段肯定是“内外”相互竞争状态。

第二,行业发展还属于“初创期”存在鱼龙混杂的情况,随着《密码法》的颁布和实施行业的竞争、净化、专业和精细化将并行展开。

第三,国内商用密码企业龙头有所体现,相关企业对龙头企业存在依附效应;行业、企业标注包括第三方认证体系正在搭建并行,未来市场将更加规范并且“内外”竞争力加大,“内外”实际技术和产品差距不断缩小。

第四,随着信息技术产业的不断持续发展和完善,更新迭代的速率不断提升,商用密码行业的技术和产品也将呈现这种态势,商用密码的技术和产品发展空间将得到极大的提升,并且会有很多未知的东西出现,产业前景不容置疑。

02 商用密码行业企业概述

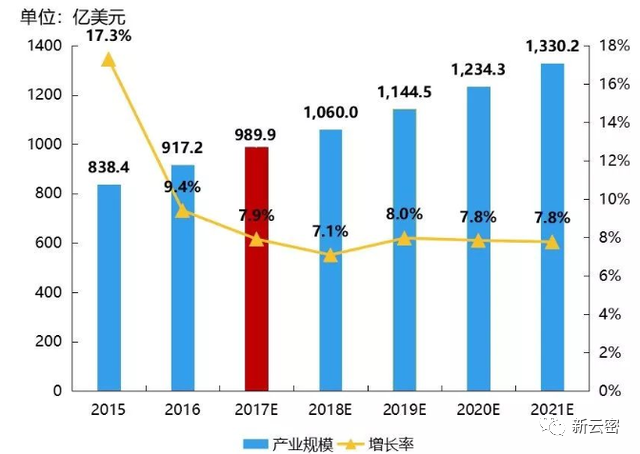

商用密码依附于信息安全产业,信息安全产业的发展态势决定了商用密码行业和企业的生存状态;数据显示2017年全球网络安全产业规模大致保持在990亿美元左右,2018年全球规模大致在1100亿元左右。

分项数据显示,在全球信息安全产业中北美、西欧和亚太三大地区呈现突出强势;2017年北美地区信息安全产业规模为410亿美元附近,西欧为270亿美元附近,而亚太地区大致维持在230美元不到。从以上数据来看,全球信息安全产业布局十分不平衡,就在全球“三足鼎立”的局面下,依旧存在地区性的较大差异化。

商用密码的发展是依托信息安全产业为基础并长期存在的,“安全和密码”如同“矛和盾”的关系此消彼长。信息安全产业的持续增长一方面是由于经济的发展,信息的承载量呈现的爆炸态势,另一方面也表现出网络漏洞、安全隐患、攻击态势络绎不绝,给全球信息安全构成的威胁不断的增加。上图为2012年至今的周度新增信息安全数量变化态势,可以看到2012年至2014年周度变化大致相对稳定,之后在2015年至2017年开始呈现爆发性增长,2018年左右虽然有所回落,但目前依旧处于历史较高的水平。安全的迫切性和重要性注定了商用密码行业和企业的发展空间。

根据《2018年全球网络安全企业竞争力研究报告》公布的数据显示,在全球网络安全100强的企业当中,美国占比55家,微软位列安全网络安全百强之首。中国有17家网络安全企业入围,从国家层面界定位列第二。中国100强网络安全企业华为首当其冲,位列第10,其它入围的企业还有深信服、启明星辰、卫士通、360企业安全、绿盟科技、天融信、安恒、亚信安全、新华三、迪普科技、蓝盾股份、美亚柏科、飞天诚信、北信源、山石科技、安天。

03 企业的发展趋势

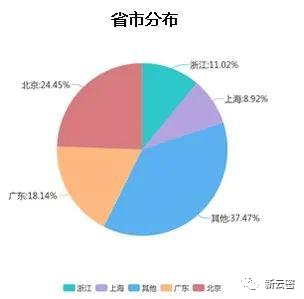

从信息安全产业链上下游情况看,国内网络信息安全企业虽然在数量上和规模上可能与世界最顶级的企业存在一些差异,不过应该属于全球高端领先水平。国内信息安全产业链下游的分布中政府、金融、电信占比较大,分别能达到22.7%、17.9%和18.7%附近。数据显示2017年国内商用密码市场规模在240亿元人民币左右,产品和服务企业接近800家,销售企业接近1000家;从地域上看国内商用密码上有产业较为突出的区域为北京、广东、浙江和上海,该四个地区占比国内整体的半壁江山,而其中北京和广东商用密码企业最多。

通过对目前国内商用密码的企业和行业现状进行罗列、对比和分析,我们可以清楚的认识到随着国家立法的到来,行业有望进入跨车道并且发展层次有望不断提升;“内外”更迭的时代有望延续,在国外技术、标注和行业准入等客观情况存在的前提下,将有更多的国内标准、国内技术和行业标准建立并持续发挥影响力,从之前的国外姿势产权向国内逐步过渡,未来国内的商用密码产业也将引领潮流。

在中国商用密码目前的产业和企业情况看,安全芯片、智能密钥、智能IC卡和服务器密码机占的先机,不过在这些企业中未来的竞争不会同质化,而是更加高端,更加融合后提升。未来商用密码的管理系统、理论体系提升、签名验签服务器和服务器密码机发展空间更加广阔,将吸引更多的投入和资金参与其中。

总体的概括当前的国内商用密码企业和行业,行业属于初创期虽然获得了一些成就但自我体系还不完善;企业同质化竞争存在,个性化体系不足,产品核心竞争力、全体系竞争力依旧被大企业和集团所掌握。行业标准体系要继续提升和构建,中小企业可以在个性化、产业链条“独特端”发挥一下思考力。