基于大数据分析的审计系统平台建设

文 / 厦门银行审计系统平台项目课题组

大数据背景下厦门银行审计系统平台的构建

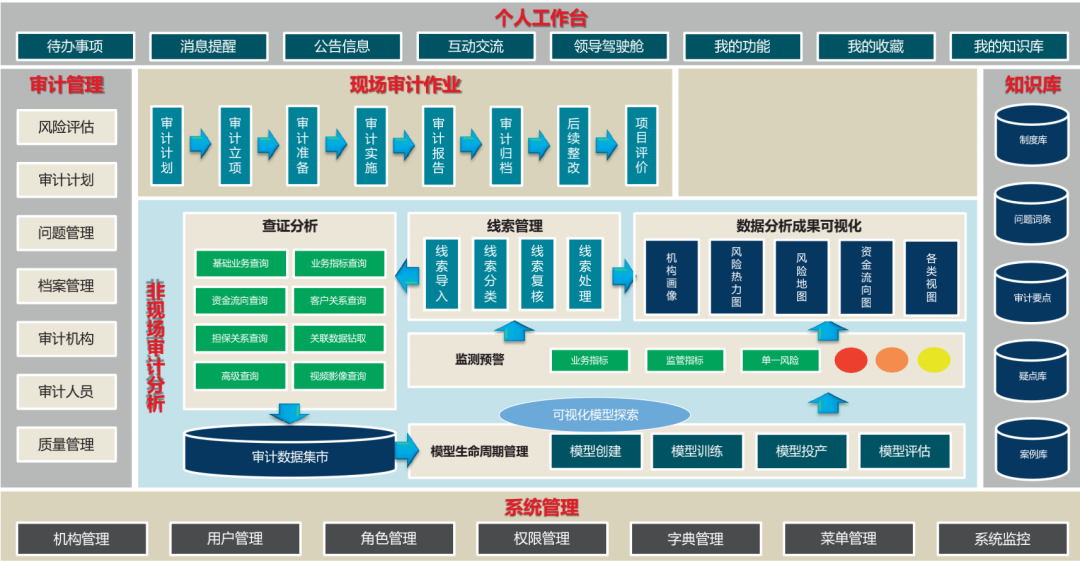

厦门银行从2019年启动审计系统平台(以下简称审计平台)建设,目前已初步建成。从功能上划分为审计风险数据集市、现场审计与非现场审计。(如图所示)。

图 审计系统平台架构

1.构建审计风险数据集市。我行审计风险数据集市基于行内大数据平台建设,以集中、统一的方式对行内各业务数据进行分析汇总,并留存相关接口对接行外数据,同时在审计系统界面端部署数据手工补录功能。此外,在审计平台构建应用数据集市,存放审计系统自身生产的业务数据及系统数据,用以支持系统工作流程处理、权限配置、事务管理等。

2.完善现场审计全流程管理。实现银行内部审计全流程管理,包括但不限于审计计划管理、审计项目管理、现场流程(项目立项、项目方案、审计通知书、项目资料调阅、征求意见稿、审计报告、问题录入、项目归档)、工作底稿、组织自查等环节,相关审批流程能够在审计系统和OA办公系统之间自由流转,实现审批流程无缝对接。同时,打通了现场审计项目和非现场审计体系的壁垒,非现场审计模型、指标生成疑点线索融入现场审计作业进行疑点排查;现场审计项目的审前准备通过审计数据功能接入非现场审计体系,由非现场体系抽取审计项目所需的数据,按照审计人员设定的抽样模型执行审计数据的自动抽样,并将抽样结果传送到现场审计项目中。

3.打造非现场审计功能。非现场审计功能是我行审计平台建设过程中的重难点也是平台的亮点,难点在于我行数据治理刚处于起步阶段,经过多年的经营发展,我行积累了海量的经营业务数据,这些业务数据不仅量大,而且数据结构各式各样,数据标准落地情况不理想,此外在数据完整性、准确性方面也存在不足,数据质量有待提高。在审计平台建设过程中,我们花费了大量的人力、物力对大量经营业务数据进行了梳理,按照风险主题域、不同业务维等几大维度构建了审计风险数据集市,在此基础上搭建了非现场审计功能。首先实现了非现场审计模型的全生命周期管理:由审计人员根据风险报告、内外规文件、同业案件等信息,并结合审计经验提炼风险点,形成审计模型思路;再通过审计平台提供的模型开发工具,进行数据分析建模;模型建设完成进入验证环节,验证通过后方可投产;投产运行的模型,将根据使用情况进行监测和评估,适时调整模型参数和预警规则,并淘汰不适用的模型。在模型的定制开发方面,不仅提供了配置简单、易上手的“向导式”,以及通过图形界面进行拖、拉、拽的“可视化”等不要求审计人员具备专业的计算机编程技术的模型开发工具,同时也提供了全开发式,类PLSQL数据库工具的专业化模型开发工具。

审计系统平台应用成效

1.现场与非现场相结合,审计质效大幅提升。审计平台上线前,我行内部审计工作还是以现场审计项目为主,非现场审计为辅的审计模式,受限于这种模式,审计人员只能依靠自身审计工作经验对风险领域开展审计项目,不仅无法覆盖全业务,审计质效较低,同时存在较高的审计风险。审计平台上线后,我们建立了良好的非现场监测机制,一是建立了高效的非现场审计核实、反馈机制,设立非现场疑点线索簿,对非现场模型抛出的疑点线索进行登记、分析,并对接的审计人员进行核实,核实结果又反过来验证非现场模型运行逻辑;二是运用非现场预警模型,设定相应的预警机制和监测指标,对被审计对象进行日常跟踪监测,将审计工作前置;三是利用非现场模型,建立抽样规则库,由审计人员结合审计工作经验通过图形界面,提前设定各类抽样规则,开展现场审计项目时,审计人员通过组合抽样规则完成现场审计项目的抽样工作,大大提高审计工作效率,同时也更加有的放矢。

2.利用审计模型,丰富审计手段。非现场审计功能包括了查询查证、预警模型、抽样规则以及管理者驾驶舱等四大功能模块。其中,抽样规则主要服务于现场审计项目的审计抽样环节,管理者驾驶舱则从管理角度出发对业务数据进行统计分析并应用UI工具以图形报表等方式呈现给管理者。查询查证、预警模型则是非现场审计功能的核心运用,目前我行已建立查询查证模型、预警模型合计200多个,涵盖了信贷业务、营运业务、资金业务、电子银行业务、银行卡业务、员工行为等,能够有效识别信用风险、市场风险、流动性风险、操作风险等商业主要风险。

查询查证、预警模型依托于行内积累的海量经营业务数据,结合大数据技术、云计算等计算机技术,能够突破传统审计手段的限制,在非现场审计中取得了良好的应用效果。传统审计模式下,审计工作的成果通常关注审计人员最后产出的审计报告,审计报告的产出存在产出时间长,内容固定,重点内容较少。随着审计平台上线,可以利用系统分析巨量的银行经营数据,可以缩短审计过程链,极大提高了内部审计效能。同时,审计人员利用数据的共性及规律,产出部分疑点数据后,可以由点及面,开展延伸审计,大大提高了审计成果的利用率,也为实现全量审计提供了坚实基础。例如在排查信贷欺诈的场景中,可以利用系统在海量数据中迅速查找客户所有关联人,再对关联人的贷款信息进行排查,追溯这些贷款资金的流向,进而明确这些贷款资金的用途及是否存在归集情况。

3.提升审计工作覆盖范围。传统的审计工作方式受人员、管理、数据量等多方面因素影响,审计覆盖范围通常具有一定局限性。为解决这一问题,审计系统的非现场审计体系建立在我行大数据平台上,将各部门及业务系统的数据通过大数据平台统一加工处理,从而打破了数据局限性的壁垒,扩大审计数据的覆盖范围。同时,利用审计系统流程化、标准化作业,审计作业流程涉及的相关报告,都可通过系统模板自动生成初稿,减少了审计人员在文本类工作上所花费的时间与精力,使审计人员可以将更多的精力放到风险分析等更有价值的工作当中。

审计系统平台建设前景与趋势思考

对于审计平台未来的建设方向,我们也整理了几点思考。一是进一步完善审计数据集市,扩充数据来源,接入非结构化数据,如与行内的影像平台、视频监控平台实现连接,通过行内AI组件,包含NLP(自然语音理解引擎)、OCR(图像识别引擎)、TTP(语音合成引擎)、ASR(语音识别引擎)等,将非结构化数据转为结构化数据。整合行内非结构化和结构化数据,实现业务数据与视频监控、影像档案与审计工作的一体化应用。二是在审计系统平台内构建知识图谱分析引擎,可以基于图挖掘进一步丰富强大非现场审计工具。三是加强审计与业务部门之间的联动,在业务系统中嵌入审计钩,实时在线将可疑线索数据传导到审计系统,实现审计前置。四是引入更加智能的审计工具,如自动化机器人技术利用相关AI工具自动生成相关审计档案的初稿,提升审计效率。

(课题组成员 :潘跃瑞、陈志勇、赖雨铎、陈若琪)

(栏目编辑:王伟)